Zoom sur cette procédure de recouvrement forcé des cotisations sociales, dont la force exécutoire obéit à un ordre chronologique bien précis, suivant des délais expressément prévus par la loi.

Connu dans le jargon de la sécurité sociale par l’abréviation AMR, l’Avis de Mise en Recouvrement fait partie des actes de procédure devant être notifiés au débiteur vis-à-vis de l’organisme de sécurité sociale en termes de cotisations sociales. Cet acte administratif est servi en procédure contentieuse, 30 jours après réception par l’employeur de la mise en demeure avant poursuites (MDP).

Si sur le plan fiscal, l’AMR peut ouvrir le droit à une réclamation contentieuse, sa notification en matière de recouvrement des cotisations sociales correspond à l’épuisement des délais impartis à l’employeur, pour saisir le Comité de recours gracieux ou en contestation de la mise en demeure avant poursuites, ou les juridictions administratives.

Champ d’application

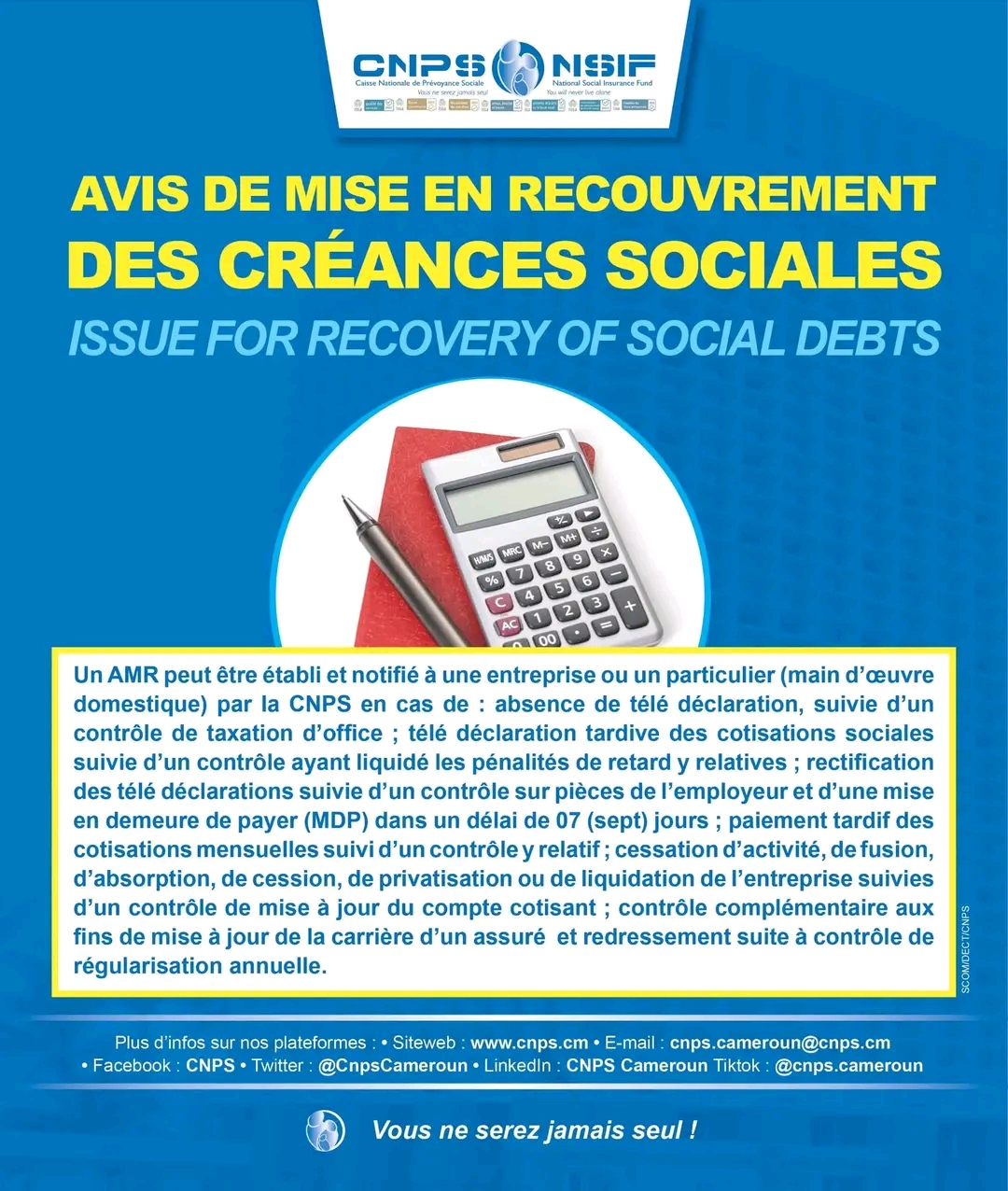

Suivant les articles 53 et 54 du livre des procédures fiscales, puis 12 à 14 du décret n°2015/2517/PM du 16 juillet 2015 portant réaménagement des procédures de recouvrement des créances de cotisations sociales, un AMR peut être établi et notifié en cas d’absence de télé déclaration suivie d’un contrôle de taxation d’office ; télé déclaration tardive des cotisations sociales suivie d’un contrôle ayant liquidé les pénalités de retard y relatives ; rectification des télé déclarations suivie d’un contrôle sur pièces de l’employeur et d’une mise en demeure de payer dans un délai de 07 (sept) jours ; paiement tardif des cotisations mensuelles suivi d’un contrôle y relatif ; cessation d’activité, de fusion, d’absorption, de cession, de privatisation ou de liquidation de l’entreprise suivies d’un contrôle de mise à jour du compte cotisant ; contrôle complémentaire aux fins de mise à jour de la carrière d’un assuré et redressement suite à contrôle de régularisation annuelle.

L’AMR : UN TITRE EXECUTOIRE

C’est ce qui ressort de l’article L53 du livre des procédures fiscales du Code général des impôts (CGI), qui précise que : « L’AMR constitue un titre exécutoire pour le recouvrement forcé des impôts, droits et taxes. ». Et, il convient de préciser que les cotisations sociales bénéficient des mêmes prérogatives depuis la loi n°2001/017 du 18 décembre 2001 ; leur émission, liquidation et recouvrement sont exécutés dans les mêmes conditions et délais que ceux prévus par le CGI.

Il s’agit des effets coercitifs similaires à ceux attachés à une décision de justice ou un acte notarié revêtu de la formule exécutoire, qui consiste en un ordre adressé aux forces de l’ordre d’avoir à prêter main forte à l’huissier, chargé de procéder à des actes d’exécution sur les biens de celui à l’encontre de qui le jugement a été prononcé.

En effet, pour remédier aux lenteurs dans le recouvrement des deniers publics comme c’est le cas en ce qui concerne les créances civiles et commerciales, le législateur camerounais a fait recours aux prérogatives de puissance publique en conférant à l’AMR le statut de titre exécutoire, c’est-à-dire d’une décision de justice passée en force de chose jugée, au sujet de laquelle toutes les voies de recours ordinaires et extraordinaires ont été épuisées.

L’AMR : Un acte interruptif de la prescription quadriennale

Aux termes de l’article 61 du décret du 16 juillet 2015, « la prescription en matière de recouvrement des cotisations sociales est de quatre (4) ans. Ce délai court à compter de la date de notification de la mise en demeure et du rapport de contrôle conformément aux dispositions du CGI ».

Toutefois, ce délai de prescription peut être interrompu par la notification des actes de procédure de recouvrement forcé, tel qu’un AMR, une mise en demeure valant commandement de payer (MDVCP), un Avis à Tiers Détenteur (ATD), l’apposition de scellés, la sommation d’arrêt de production, etc.

C’est pourquoi la sécurisation des créances de cotisations sociales dont le recouvrement a été confié à la CNPS, doit passer par la notification systématique des AMR ou tout acte de procédure susvisé, lorsque survient l’un des faits déclencheurs indiqués plus haut.

L’AMR : élément déclencheur de la solidarité de paiement des cotisations sociales

La puissance des effets d’un AMR dûment notifié est amplifiée à travers la solidarité de paiement qu’elle génère, tel que prévu par l’article L86 du livre des procédures fiscales du CGI qui dispose : « l’AMR régulièrement établi est exécutoire non seulement à l’encontre du contribuable qui y est inscrit, mais à l’encontre de ses représentants ou ayants droit ».

A ce titre, sont tenus de payer en l’acquit du redevable sur la demande qui en est faite par l’agent chargé du recouvrement et à concurrence des sommes dont ils sont ou seront dépositaires ou débirentiers, tout employeur, tout fermier ou locataire et, d’une manière générale, tout débiteur ou tout tiers détenteur. En cas de cession, quelles que soient les conditions, le cessionnaire peut être tenu pour responsable solidairement avec le cédant du montant des impôts ou cotisations sociales émis et restant à émettre.

Résumé : Un AMR peut être établi et notifié à une entreprise ou un particulier (main d’œuvre domestique) par la #CNPS en cas de : absence de télé déclaration, suivie d’un contrôle de taxation d’office ; télé déclaration tardive des cotisations sociales suivie d’un contrôle ayant liquidé les pénalités de retard y relatives ; rectification des télé déclarations suivie d’un contrôle sur pièces de l’employeur et d’une mise en demeure de payer (MDP) dans un délai de 07 (sept) jours ; paiement tardif des cotisations mensuelles suivi d’un contrôle y relatif ; cessation d’activité, de fusion, d’absorption, de cession, de privatisation ou de liquidation de l’entreprise suivies d’un contrôle de mise à jour du compte cotisant ; contrôle complémentaire aux fins de mise à jour de la carrière d’un assuré et redressement suite à contrôle de régularisation annuelle.

Source : celcom CNPS